Este artigo explora o desempenho atípico do Bitcoin em outubro, um mês historicamente positivo, e as razões por trás de sua queda. Compara o evento com o de 2018, analisando dados on-chain, a diminuição da demanda compradora e fatores macroeconômicos. Por fim, discute as perspectivas futuras para o BTC, considerando os paralelos históricos e as mudanças no mercado.

Um Outubro Inesperado

Por mais de uma década, outubro tem sido um dos meses mais fáceis para ser otimista em relação ao Bitcoin. Historicamente, ele entregou ganhos médios de cerca de 22,5%, auxiliado pela liquidez pós-verão, posicionamento de portfólio de fim de ano e, mais recentemente, demanda constante de produtos de investimento dos EUA. Como resultado, a confiança nesse padrão estava alta novamente este ano. E, como era de se esperar, o Bitcoin atingiu um novo recorde acima de US$ 126.000 na primeira semana do mês, com os traders rapidamente revivendo o familiar slogan “Uptober”. No entanto, uma venda expressiva apagou esses ganhos iniciais em poucos dias e, diferentemente das ações de tecnologia e outros ativos de risco, o Bitcoin nunca recuperou seu valor. Isso resultou no fechamento do mês em baixa, o fracasso do meme e o mercado foi lembrado de que slogans não absorvem oferta.

Ecos de 2018

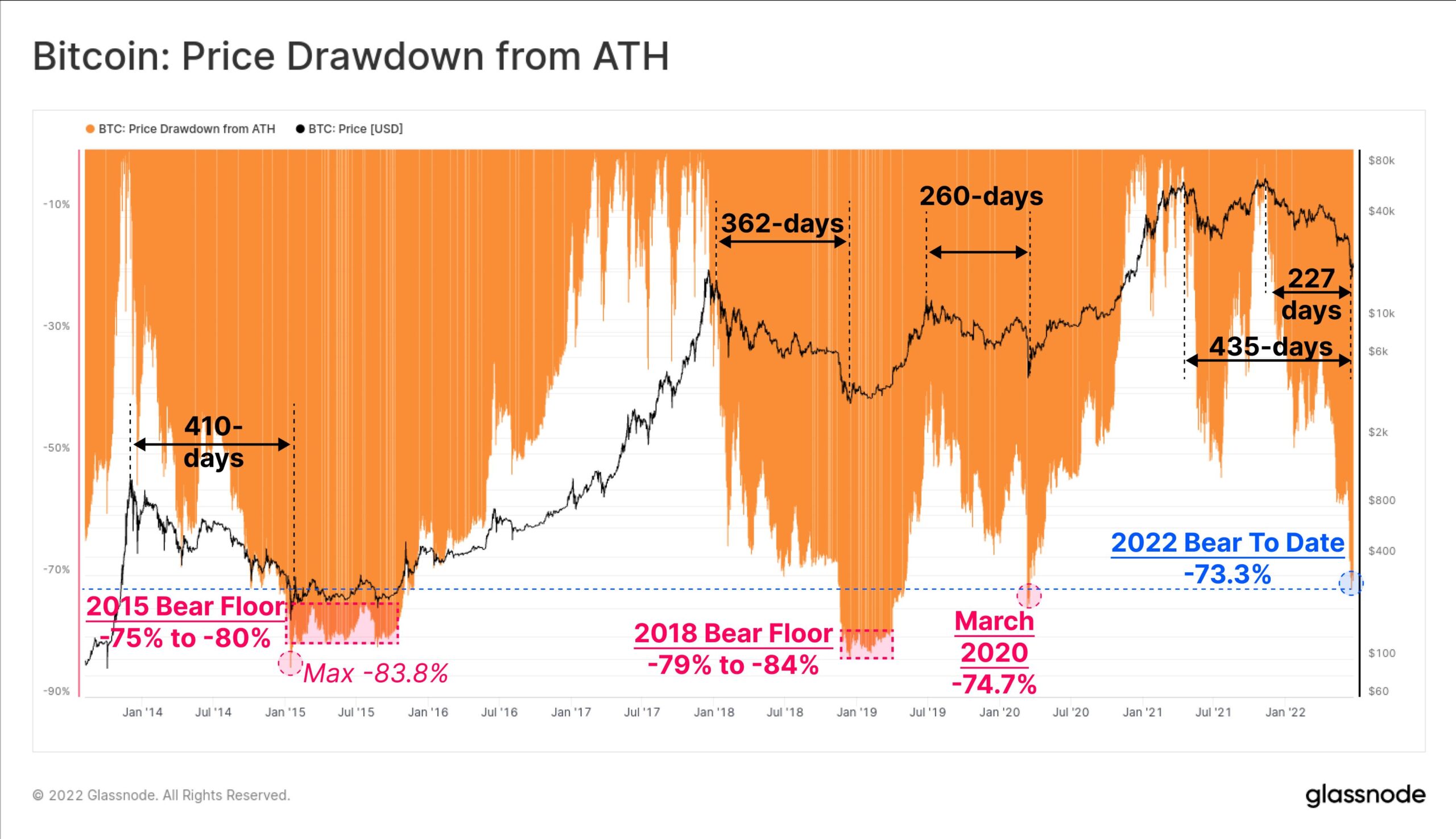

O que torna este outubro notável é o quão de perto ele rima com 2018. Naquela época, outubro não desabou, pois simplesmente parou de subir. Assim que o vento favorável sazonal usual diminuiu, novembro e dezembro caíram bruscamente, com o Bitcoin perdendo mais de 36% apenas em novembro. A lição foi simples: quando um mês historicamente forte não consegue impulsionar os preços, a fraqueza subjacente já está em jogo. Essa fraqueza pode ser decorrente de excesso de oferta, demanda em declínio ou até mesmo condições macroeconômicas mais apertadas. Este ano carrega um subtexto semelhante. O calendário não parou de funcionar. Em vez disso, o mercado chegou em outubro exausto. Após um forte desempenho nos três primeiros trimestres, os traders estavam fortemente posicionados, a liquidez estava irregular e os detentores de longo prazo começaram a realizar lucros a cada sinal de força.

Por que o preço do Bitcoin caiu em outubro?

Dados On-Chain: A Pressão de Venda dos Detentores de Longo Prazo

Dados on-chain explicam a maior parte do motivo pelo qual o preço do Bitcoin lutou em outubro. Dados da plataforma de análise de blockchain Glassnode mostraram que detentores de BTC de longo prazo têm consistentemente gasto moedas desde meados de julho, aumentando as vendas realizadas de aproximadamente US$ 1 bilhão por dia para entre US$ 2 bilhões e US$ 3 bilhões por dia no início de outubro. Observou-se:

Filtrando por coorte de idade, os detentores de 6m-12m impulsionaram mais de 50% da pressão de venda recente — especialmente durante as fases finais da formação do topo. Perto do ATH de US$ 126.000, seus gastos excederam US$ 648 milhões/dia (7D-SMA); mais de 5x sua base anterior no início de 2025.

Crucialmente, essa distribuição não foi um pico de pânico como eventos de capitulação anteriores. Foi uma venda gradual e persistente, aproveitando todos os sinais de força. De acordo com a empresa, muitas das moedas originaram-se de carteiras que foram compradas entre US$ 70.000 e US$ 96.000, resultando em um custo médio de quase US$ 93.000. Isso sugere que o movimento se parece mais com a tomada de lucros após um ano forte do que com o medo de uma queda.

O Declínio do Lado Comprador

Ao mesmo tempo, o fraco desempenho do Bitcoin foi agravado pelo fato de que seu lado comprador diminuiu significativamente em outubro. Em seu relatório semanal, a plataforma de análise de criptoativos CryptoQuant notou uma desaceleração perceptível no apetite dos investidores dos EUA nos mercados à vista (spot), ETFs e futuros, após a alta do final de setembro. De fato, os fluxos de ETF esfriaram significativamente para menos de 1.000 BTC/dia, o que foi consideravelmente menor que a média de mais de 2.500 BTC/dia vista no início de grandes altas neste ciclo. Adicionalmente, os prêmios das exchanges à vista diminuíram e o basis dos futuros recuou. Moreno observou que esses eram sinais de que o comprador marginal dos EUA recuou justamente quando os detentores de longo prazo aumentaram suas vendas.

O Cenário Macroeconômico

Enquanto isso, o cenário macro também amplificou o arrasto. Este ano tem sido dominado por atritos comerciais — especialmente entre os EUA e a China — e surtos no Oriente Médio. O Federal Reserve também continuou a sinalizar uma postura de política restritiva, mantendo uma liquidez apertada do dólar global. Considerando tudo isso, a plataforma de pesquisa Kronos enquadrou o recuo de outubro como um “estresse de liquidez, não uma quebra de tendência”, observando que o Bitcoin ainda se comportou como um ativo de refúgio relativo, mesmo enquanto longs alavancados foram expurgados.

O que vem a seguir para o BTC?

O paralelo desconfortável para os touros é que o último outubro vermelho precedeu um ano difícil. Em 2018, a perda de suporte sazonal foi seguida por liquidez mais escassa, distribuição mais decisiva de detentores de longo prazo e compradores esperando várias quedas. No entanto, o mercado de hoje é mais saudável porque a base de investidores é mais profunda, a liquidez de stablecoin é maior e os produtos regulamentados agora fornecem uma demanda mais lenta e estável que simplesmente não existia sete anos atrás. Considerando isso, Timothy Misir, chefe de pesquisa da BRN, descreveu a configuração atual como um mercado que está “recalibrando, não desmoronando”, acrescentando que a acumulação institucional continua sob a superfície, desde que o Bitcoin se mantenha acima da zona de US$ 107.000–US$ 110.000.

A Mudança Narrativa e os Próximos Passos

Mesmo assim, o desempenho de outubro muda a conversa. Quando o Bitcoin não consegue subir no mês em que geralmente sobe, o ônus da prova muda para os touros. Os dois últimos meses do ano provavelmente serão definidos menos por memes sobre Uptober e mais por saber se os gastos dos detentores de longo prazo diminuem de volta para cerca de US$ 1 bilhão por dia e se os fluxos de ETFs dos EUA se reacceleram. Se a oferta permanecer alta e a demanda regulamentada permanecer baixa, 2025 poderá ecoar 2018 com um final de ano agitado e frustrante. No entanto, se os fluxos retornarem e a geopolítica se acalmar, outubro pode acabar parecendo menos o início de uma queda e mais uma transferência curta e ordenada de detentores mais antigos para novos.